Evolutions

LSFin, les règles de

comportement à adopter

La LSFin prévoit des règles de comportement destinées aux prestataires de services financiers.

Ces règles varient en fonction du service financier proposé (gestion de fortune, conseil en placement, exécution) et de la classe du client.

Je vous invite à lire notre précédent article pour en savoir plus sur la catégorisation des clients selon la LSFin.

Dans cet article, nous allons aborder les quatre règles de comportement dictées par la LSFin :

- Obligation d’information

- Obligation de vérification du caractère approprié et adéquation des services financiers

- Documentation et comptes rendus

- Transparence et diligence en matière d’ordres des clients

Pour commencer, avec l’article 8 de la LSFin, l’obligation d’information est renforcée. Un gestionnaire devra indiquer à son client s’il est soumis ou non à une surveillance et quel type d’autorisation il détient. Le client devra disposer de renseignements sur les services financiers fournis ainsi qu’aux risques liés à ces services.

Des informations au sujet des coûts induits devront aussi être communiquées. Le gestionnaire devra donner des indications sur les coûts uniques ainsi que les coûts récurrents liés à l’achat et vente d’instruments financiers. Si ces éléments ne peuvent être déterminés à l’avance, une approximation sera suffisante.

Il devra aussi informer son client si l’offre de marché prise en considération lors de la sélection des instruments financiers comprend des instruments tiers. Si le gérant favorise des produits avantageux pour lui, le client doit en être informé.

Il n’y a donc pas à ce stade d’interdiction de rétrocessions ou de commissions, mais une transparence totale est requise.

Un gestionnaire a l’obligation de vérifier le caractère approprié ou l’adéquation des services de conseil en placement ou de gestion de fortune offert au client. Le prestataire financier doit se renseigner sur la situation financière du client et ses objectifs de placement ainsi que sur son expérience et ses connaissances par rapport au service financier proposé.

Avant de recommander des instruments, il doit s’assurer que les placements sont appropriés compte tenu de la connaissance et de l’expérience du client. Pour les services qui se limitent à l’exécution ou la transmission d’ordre, le prestataire ne vérifie ni le caractère approprié ni l’adéquation mais doit en informer le client avant de fournir ses services.

Pour les clients professionnels, le prestataire part du principe qu’ils disposent des connaissances et de l’expérience requises et qu’ils peuvent assumer financièrement les risques de placement liés aux services financiers qui leur sont destinés. Néanmoins, en cas de doute sur la compréhension du client quant au service proposé ou à la transaction, le gestionnaire devra vérifier le caractère approprié ou adéquat.

Il y a ensuite l’obligation de documentation de manière appropriée. Le prestataire devra documenter les services financiers proposés au client et justifier chaque recommandation en cas de conseil en placement. De manière générale, la documentation doit être conçue dans un délai de dix jours ouvrables.

Enfin, en matière de traitements des ordres des clients, le gérant applique les principes de la bonne foi et de l’égalité des traitements. Il doit disposer de procédures internes et systèmes adaptés à sa taille, son activité et qui préservent les intérêts du client.

Il doit aussi assurer à son client une exécution optimale des ordres. Pour ce faire le prestataire fixe des critères pour le choix de sa plateforme d’exécution en termes de coûts, de rapidité d’exécution et de qualité. L’efficacité de ces critères doit être vérifiée au moins une fois par an.

Un client professionnel, non institutionnel, peut renoncer, sous forme écrite, à l’application des règles de comportement en ce qui concerne l’obligation d’information et de documentation (Art. 8,9,15,16).

Une fois la classification des clients établie, il est important de définir des procédures en fonction du service financier proposé et de former les employés aux règles de comportement concernées.

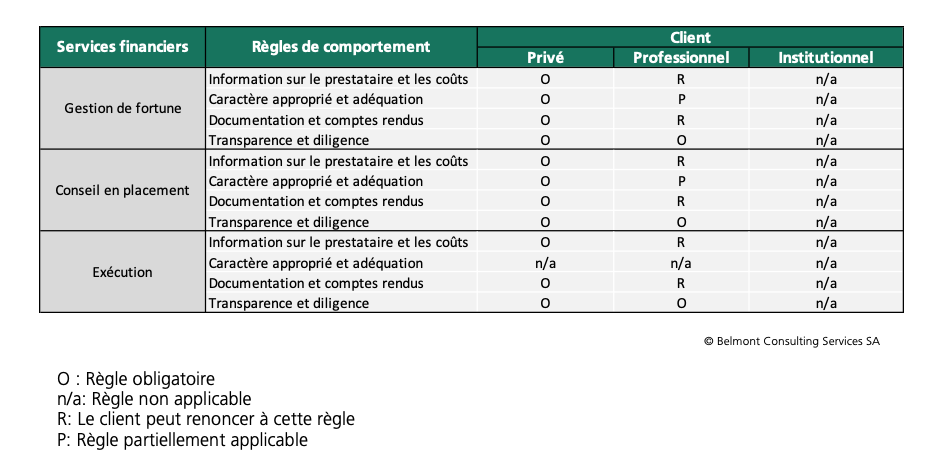

Notre prochain et dernier article de cette rubrique LSFin, traitera de la documentation de l’offre d’instruments financiers. Dans l’intervalle, vous trouverez ci-dessous un tableau qui résume les règles de comportement en fonction de la classe du client.

Par Fatma Bahri

Consultante